初審編輯:

責任編輯:王逸群

喜茶打響茶飲業反抗“低價內卷”的第一槍!

近日,喜茶向事業合伙人發布一封名為《為用戶創造差異化的品牌和產品》的內部信,其中指出,拒絕慣性的同質化思維,不做單純的低價內卷,不追求短期的開店速度與數量。

喜茶點出的“同質化”“低價”“快速擴店”,是當下新茶飲賽道無法避開的話題,劇烈競爭之下,客單價承壓、利潤下滑,新茶飲邁入“微利時代”,似乎再難言是一門好生意。

1

奶茶“失寵”!

一年關店近13萬家

“總體上看,來買奶茶的人比去年少了。”濟南寬厚里一位奶茶店員說出自己的感受,“節假日還好點,平時人少點的時候基本一天‘白搭’。”9月19日,記者走訪寬厚里、世茂廣場看到,世茂廣場一樓茶話弄、瑞幸咖啡、茉酸奶、霸王茶姬“左右為鄰”,在寬厚里的步行街上,云集了4家蜜雪冰城、3家冰雪時光以及茶百道、阿水大杯茶、滬上阿姨等多家茶飲店。

寬厚里步行街上 ,阿水大杯茶、古茗、蜜雪冰城相隔不過幾米。

世茂廣場一樓茶話弄、瑞幸咖啡、茉酸奶、霸王茶姬“左右為鄰”(霸王茶姬在茉酸奶斜對面)。

寬厚里、世茂廣場是濟南知名商業街區,這里的情況正是當下新茶飲市場的一個典型縮影。

蜜雪冰城依靠低價大獲成功,這一模式也被新茶飲行業奉為圭臬,“低價”“擴店”“下沉”“海外”……成為近幾年新式茶飲行業的“主基調”,但隨著各大品牌群雄逐鹿,市場競爭日趨激烈。

企查查數據顯示,我國現存37.6萬家奶茶相關企業,區域分布上,廣東現存5.74萬家斷層第一,江蘇、廣西現存超3萬家,湖南、安徽、四川等地均在2.5萬家以內,聚焦到山東市場上,現存1.87萬家奶茶相關企業,也是區域分布TOP10之中的唯一北方省份。

來源:企查查

自2022年以來,喜茶、奈雪的茶等多家頭部新茶飲品牌紛紛降價,并不斷“跑馬圈地”,“卷”進下沉市場。今年8月,#奶茶價格集體跳水#的話題登上微博熱搜,30元一杯奶茶已成往事,“10元以下”已成為各大品牌“內卷”的重點區間。

事實上,奶茶店員“比去年少了”的主觀感受所言非虛,放大到新茶飲品牌的財報上有著很直接的數字體現。今年上半年,茶百道經調整凈利潤3.95億元,同比下降約34%;奈雪的茶經調整凈虧損4.37億元,去年同期盈利7020萬元。

財報顯示,今年上半年,奈雪每家直營店的平均日單量由去年同期363.4單下降至265.9單,每筆訂單均價僅為27.5元,而去年同期則為32.4元。

狂卷之下,部分茶飲店正在黯然離場。

窄門餐眼數據顯示,截至9月15日,“奶茶飲品”門店總量已達41.4萬家,近一年新開設13.87萬家門店,近一年凈增長1.25萬家。進一步推算可得知,近一年來,“奶茶飲品”門店擴張高歌猛進的同時,有近13萬家門店倒閉退出競爭。

來源:窄門餐眼

此外,近期“書亦燒仙草倒閉門店太多二手設備滯銷”登上熱搜第一,書亦燒仙草距離曾經許下的“千城萬店”目標愈走愈遠。據鳳凰網報道,不止是書亦燒仙草品牌,在茶飲二手回收商的倉庫里,茶百道、古茗數量今年也開始大漲。

安丘街頭一處奶茶店門上張貼著“吉房出租”。

2

奶茶店邁入“微利時代”

“失寵”背后有何隱情?

種種數據表明,奶茶似乎并不如之前“得寵”了,這背后有何隱情?

黃靖(化名)是奶茶愛好者,幾乎一天一杯奶茶,不過自去年下半年開始,一天一杯奶茶變成一天一杯咖啡。在她看來,“各家奶茶大差不差,即便新推出的飲品也沒太有新意,慢慢沒了興趣,而咖啡越來越多9.9元/杯,咖啡慢慢成了‘平替品’。”

可以看出,咖啡品牌的低價內卷,讓奶茶店也不好干。瑞幸咖啡、庫迪咖啡早已將咖啡的價格打到9.9元/杯,其中,瑞幸門店數量今年7月已實現2萬家,在奶茶界,僅有超2萬家的蜜雪冰城可以在門店數量上與之匹敵。

來源:艾媒咨詢

與此同時,相較于集中度高的咖啡行業,現制茶飲行業集中度偏低,這也從側面說明了茶飲行業的競爭激烈度。《2024中國城市咖啡發展報告》顯示,截至2024年3月,全國77%的門店被排名前十的連鎖咖啡品牌所占據。其中,瑞幸以35%的門店數量比例占據第一,星巴克占比14%,庫迪咖啡占比12%。

浙商證券指出,目前,我國現磨咖啡top5品牌(門店數計)市占率約21%,現制茶飲top10品牌(門店數計)市占率約20%。現制茶飲賽道品牌集中度整體較低,主要受制于茶飲SKU(最小存貨單位)過于多樣性的特征,致使消費者品牌忠誠度低。

黃靖所說的“大差不差”也正是奶茶同質化現象,在此之下,消費者產生審美疲勞,也是行業一大痛點。

艾媒咨詢指出,新式茶飲行業已從初期的快速擴張、激烈爭奪份額的“跑馬圈地”階段,過渡至注重精細化運營的存量競爭新階段。新式茶飲產品同質化現象突出,行業內卷加劇,市場空間趨于相對飽和狀態。盡管品牌眾多,但產品創新有限,容易出現同質化現象,難以形成明顯的競爭優勢。

在此背景下,新茶飲品牌正在找尋第二增長曲線。

可以發現,在蜜雪冰城、冰雪時光不少門店中,擺放著魔芋爽、薯片等自家品牌零食,售價多為1元、2元。不過在線下走訪中,有奶茶店員表示,“零食賣不動,店里之前進貨1箱兩三千包的魔芋爽,現在半賣半送也還剩挺多的。”

前段時間,瑞幸咖啡與《黑神話:悟空》聯名產品“黑神話騰云美式咖啡”銷售火熱,相關周邊產品秒售罄,跨界聯名幫助品牌引流的效用再次被印證。事實上,新茶飲品牌也在力踐這條路。據紅星新聞報道,包括茶百道、樂樂茶、滬上阿姨、蜜雪冰城、喜茶等十余個奶茶品牌2023年聯名事件超200起。

來源:瑞幸咖啡微信公眾號

值得注意的是,新茶飲品牌正在面臨資本市場、消費市場“雙失意”。

今年4月底在港股成功上市的茶百道,沒想到“出道即巔峰”,上市后股價“破發”一路震蕩下跌,截至9月24日收盤價6.34港元/股,相較于發行價17.5港元/股,已跌去63.77%。“新茶飲第一股”奈雪的茶也是“出道即巔峰”,自2021年6月上市以來,股價一路震蕩下滑,截至9月24日收盤價1.5港元/股,相較于發行價19.8港元/股已跌去九成多。

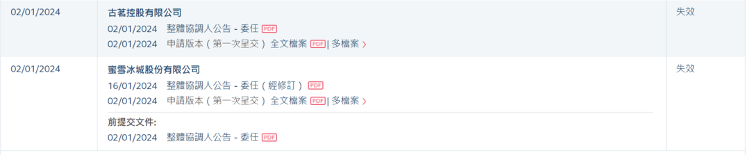

此外,正在排隊IPO的新茶飲品牌們上市之路也稍顯坎坷,港交所官網顯示,滬上阿姨、蜜雪冰城、古茗遞交的招股書均已失效。

回過頭再看喜茶“拒絕內卷”的發言,不“卷”就能贏嗎?這股風說停就能停嗎?

喜茶在內部信中給出的舉措就是“創造差異化的品牌和產品”,這或許是打破同質化的一條明路,但在“卷生卷死”的市場環境中,做到走通這條路,勢必還要面臨重重困難。不過,喜茶率先邁出這一步,嘗試打破茶飲品牌的“內耗”,已然是給這場“行業內卷”一個新的可能性。

初審編輯:

責任編輯:王逸群

9月25日,濟南山姆會員商店項目簽約活動舉行。現場,濟南高新控股集團有限公司與沃爾瑪(中國)投資有限公司簽署合作協議,雙方就開發濟南山姆會員店項目達成協議,開啟合作新篇章。[詳細]